Финасовая грамотность: что это и почему так важно быть финансово-грамотным?

По данным НТЦ «Перспектива», более 60% россиян не хватает денег до следующей зарплаты или стипендии, при этом почти две трети (63,6%) не имеют накоплений.

Причина такой неутешительной статистики часто кроется не в низком достатке, а в неправильном управлении личными финансами. Ведь даже при хорошей зарплате большинство людей не могут обеспечить себе хорошую жизнь.

В данной статье мы разберём понятие финансовой грамотности и ответим на следующие вопросы:

- Что такое финансовая грамотность.

- Зачем нужно быть финансово грамотным.

- Как оценить свою финансовую грамотность.

- Как повысить финансовую грамотность.

Что такое финансовая грамотность

Начать стоит с общего определения.

Финансовая грамотность — это совокупность знаний, навыков, привычек человека, направленных на принятие разумных финансовых решений, а также на достижение финансового благополучия в целом.

Другими словами, финансовая грамотность — это набор компетенций, овладев которыми, человек способен значительно повысить качество жизни.

Финансовая грамотность — понятие многозначное, которое включает в себя пять основных блоков.

Подробнее каждый блок в отдельности рассмотрим далее.

Зачем нужно быть финансово-грамотным

Разобрав понятие финансовой грамотности, остановимся на вопросах, зачем всё это нужно и кто такой финансово грамотный человек.

Как уже было сказано выше, финансовая грамотность — это важнейшее понятие, благодаря котрому можно менять собственную жизнь к лучшему. Однако далеко не все понимают это.

Так, например, согласно исследованию, проведенному международным рейтинговым агентством Standart and Poor’s, доля финансово грамотного населения в России составляет лишь 38%.

Почему так происходит? Всё просто. Нигде не учат быть финансово грамотным, а ведь мы постоянно сталкиваемся со сферой финансов в своей жизни. Начиная от удовлетворения низших потребностей таких, как еда, здоровье, крыша над головой, заканчивая высшими — реализация мечт, развитие духовных ценностей и личных талантов. Таким образом, от того, насколько хорошо мы разбираемся и управляем средствами, зависит качество нашей жизни.

Итак, кто же такой финансово грамотный человек?

Человека, обладающего высокой финансовой грамотностью, отличают следующие характерные особенности:

- Вокруг него царит благоприятный финансовый климат и безопасность. Его гораздо сложнее обмануть мошенникам.

- Он спокоен и чувствует себя уверенно. Не испытывает постоянного стресса от действий, связанных с деньгами, а напротив получает от этого удовольствие.

- Имеет больше возможностей для достижения личных целей.

- Имеет все шансы обеспечить себя достойной пенсией в старости, а не просто надеяться на поддержку со стороны государства.

- Постепенно всё меньше и меньше работает, высвобождая больше времени для себя и своей семьи. В конечном счёте переходит на уровень финансовой свободы, не испытывая первоочередной потребности в деньгах.

Преимущества быть финансово грамотным очевидны.

Как повысить финансовую грамотность

Для рассмотрения данного вопроса давайте вспомним, какие блоки включает в себя понятие финансовой грамотности.

Повышение собственной финансовой грамотности стоит рассматривать в разрезе каждого блока.

Доходы

В данном блоке рассматриваются вопросы зарабатывания денег. Чем Вы зарабатываете на жизнь? Какие источники доходов Вы имеете?

Ключевые моменты, на которых стоит держать фокус внимания:

- Вне зависимости от вида деятельности доходы должны расти. Да, сделать это бывает довольно трудно, особенно в наемном труде, но если доходы не растут, то это значит, что Вы стоите на месте. Доходы ежегодно должны увеличиваться хотя бы на индекс инфляции.

- Источников дохода должно быть несколько. Хотя бы два. Это позволит снизить риски при потере одного из источников, например, в случае увольнения или резкого снижения суммы доходов.

- При увеличении источников дохода уклон стоит делать на пассивные источники, которые не потребуют Вашего постоянного вмешательства.

Расходы

Не менее важный блок, который рассматривает вопросы удержания расходов на приемлемом уровне и экономии. Основой блока выступает закон расходов, который стоит помнить всегда.

Закон расходов:

Расходы всегда стремятся превысить доходы.

Из этого закона рождается простой вывод: Вы должны управлять расходами, а не расходы Вами. В противном случае Вы попадаете в «крысиные бега» (с) Роберт Кийосаки. Другими словами, начинает формироваться финансовая зависимость или жизнь от зарплаты до зарплаты, выбраться из которой очень сложно.

Ключевые моменты, на которых стоит держать фокус внимания:

- Основная задача при работе с расходами — сделать так, чтобы доходы всегда превышали расходы. Даже на небольшую сумму. Это критически важно для сбережений!

- Для обеспечения положительной разницы между доходами и расходами необходимо экономить. По поводу экономии у людей сложилось множество стереотипов. Экономить — это не значит «быть скупердяем», жестко ограничивать себя в чём-то, недополучать что-то жизненно необходимое. Экономия — это прежде всего бережное отношение к личным финансам. Нельзя допускать спонтанные траты или покупки не по средствам.

- Крупные покупки необходимо совершать из сбережений, а не кредитов. Кредиты можно использовать, но для этого нужно четко понимать, для чего этот кредит и какая выгода от этой сделки. Покупка нового айфона или телевизора в кредит — это пример грубого нарушение данного принципа.

Планирование и учёт

Данный блок рассматривает вопросы планирования и учета личных финансов, оптимизации расходов и контроля движения денежных средств.

Любой хозяйствующий субъект (государство, компания) ведет тщательный учет и планирование финансов. Возникает вопрос, почему человек/семья не делает этого?

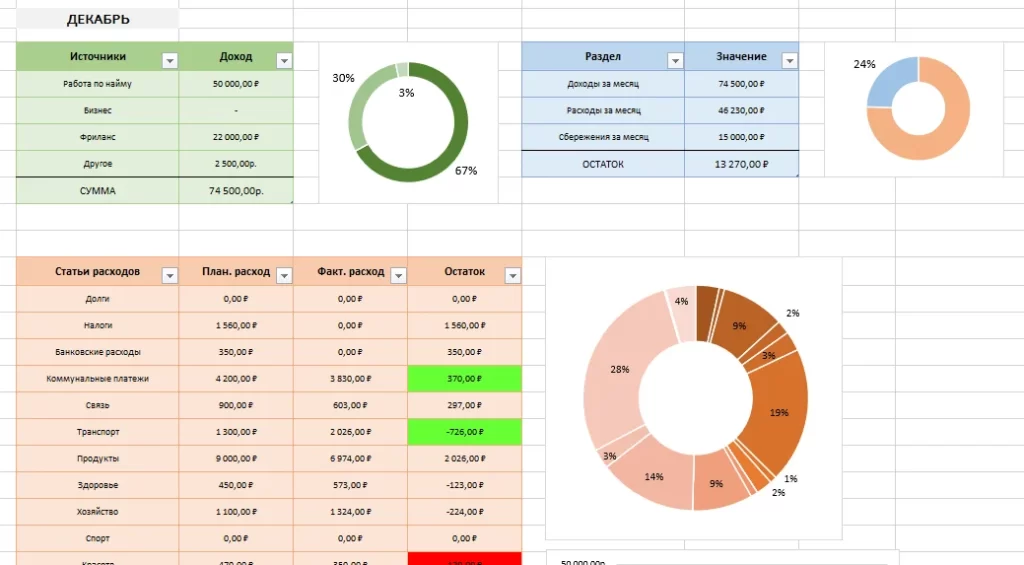

Чтобы вести учет финансов, необходимо планировать ежемесячный бюджет. В настоящее время для планирования бюджета существует множество инструментов, начиная от ежедневника и Excel, заканчивая специализированным ПО.

Как показывает статистика, элементарное планирование бюджета приводит к снижению расходов на 20%!

Планирование и учет личных финансов позволят понять, сколько и куда тратится денег. Сколько всего доходов, превышают ли доходы расходы. Какая доля средств уходит на сбережения. На последующих этапах станет возможным видеть и анализировать свои прошлые расходы для оптимального планирования будущих.

Ключевые моменты, на которых стоит держать фокус внимания:

- Необходимо планировать и вести ежемесячный бюджет.

- Чётко понимать размер доходов, расходов, сбережений за месяц.

- Оптимизировать расходную часть бюджета на основе личной ретроспективы.

Накопления и инвестиции

Данный блок отвечает за сбережения и приумножение денежных средств. Затрагивает такие вопросы: стоит ли откладывать, сколько нужно откладывать, что такое инвестиции и финансовая подушка безопасности.

Многие ошибочно полагают, что увеличив доходы, они станут богаче. Это не так. По большому счету не важно, каков размер Вашей зарплаты. Богатство — это всегда капитал, т.е. денежные средства в накоплениях. Соответственно, для того чтобы стать богаче, необходимо научиться откладывать. Откладывать рекомендуется хотя бы 10% от общих доходов каждый месяц, причем делать это при планировании бюджета нужно в первую очередь.

Нельзя обойти стороной краеугольный камень финансовой грамотности — понятие финансовой подушки безопасности.

«Финансовая подушка безопасности — это накопленный объём денежных средств, на который можно прожить определённое время при потере основного источника дохода».

(с) ЦБ РФ

Таким образом, финансовая подушка безопасности — это некий резервный фонд денег, который выступает спасательным кругом в форс-мажорных обстоятельствах. Такой фонд имеет огромное значение для обеспечения финансовой безопасности.

Размер финансовой подушки безопасности индивидуален и зависит от Ваших ежемесячных расходов. Как правило, при потере всех источников дохода её должно хватить хотя бы на 6 месяцев привычного образа жизни. Например, Ваши ежемесячные расходы равны 30 000 руб. Следовательно, необходимо создать неприкосновенный резервный фонд размером, как минимум, 180 000 руб.

Одним из ответов на вопрос, почему у большинства людей нет никаких накоплений, является отсутствие дисциплины. Именно железная дисциплина позволяет планомерно колотить капитал, который приводит к богатству.

По мере развития финансовой грамотности человек должен прийти к процессу инвестирования.

Инвестирование — это высшая форма финансовой грамотности. Это о том как деньги делают деньги.

Однако инвестиции — это всегда риск, который нужно учитывать. Поэтому для успешного инвестирования необходимо обучаться.

Ключевые моменты, на которых стоит держать фокус внимания в данном блоке:

- Необходимо откладывать деньги. Как минимум, 10% от общих доходов. Делать это нужно всегда.

- Необходимо иметь финансовую подушку безопасности — страховку на случай непредвиденных обстоятельств.

- Для успешного функционирования данного блока в Вашей системе личных финансов следует прокачивать такое качество, как дисциплина.

- Необходимо начать инвестировать собственные средства.

Работа с банковскими продуктами

В настоящее время кредитными организациями предлагается огромное множество простых и сложных финансовых продуктов. Это кредиты, всевозможные кредитные карты, накопительные счета со сложными условиями и т.д. Человек в своей жизни сталкивается с ними постоянно.

Для того чтобы не терять значительные суммы средств на процентах и комиссиях, необходимо довольно хорошо ориентироваться в этом многообразии.

Ключевые моменты, на которых стоит держать фокус внимания:

- Пользуйтесь кредитами и другими финансовыми продуктами только в случаях крайней необходимости.

- Перед использованием данных продуктов нужно разобраться во всех деталях. Нужно четко понимать процентные ставки, комиссии и другие условия.

- Сравнивайте смежные предложения банков между собой. На рынке довольно жесткая конкуренция. Поэтому часто финансовые организации вынуждены совершать выгодные предложения.

Заключение

Как видим, для того чтобы быть финансово грамотным и успешным человеком, достаточно разобраться в некоторых аспектах финансового планирования. Удачное сочетание внутренних установок, знаний и привычек — это ключ к эффективному управлению финансами и финансовому благополучию.

«Богатство — это не скопление материальных ценностей. Это умение тратить меньше, чем зарабатываешь, умение откладывать и вкладывать. Вы не разбогатеете, пока не усвоите это.»

(с) Дэйв Рэмси.